Seguro de Responsabilidad civil por Daños Ambientales

Toda persona tiene derecho a un medio ambiente sano para su desarrollo y bienestar. El estado garantizará el respeto a este derecho. El daño y deterioro ambiental generará responsabilidad para quien lo provoque en términos de lo dispuesto por la ley.”

Fracción II del art. 40 de la Ley de Hidrocarburos

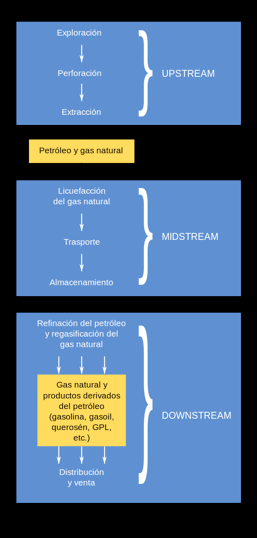

Actualmente, todas las actividades enmarcadas dentro de los procesos básicos de la industria petrolera, tales como: exploración, producción, refinación y comercio pueden provocar numerosos accidentes que afectan severamente al medio ambiente y/o a las personas que manipulan el petróleo o que están en contacto permanente con él.

Así mismo, la actividad petrolera incluye un proceso considerado como el más riesgoso y costoso en términos de destrucción ambiental, el transporte del petróleo crudo, debido en gran parte a la alta probabilidad de que se produzcan derrames durante su ejecución, y éstos generalmente afectan severamente selvas, ríos, lagos y mares, dependiendo el tipo de transporte utilizado, y las consecuencias de dichos desastres perduran en el tiempo y su reparación resulta compleja y costosa.

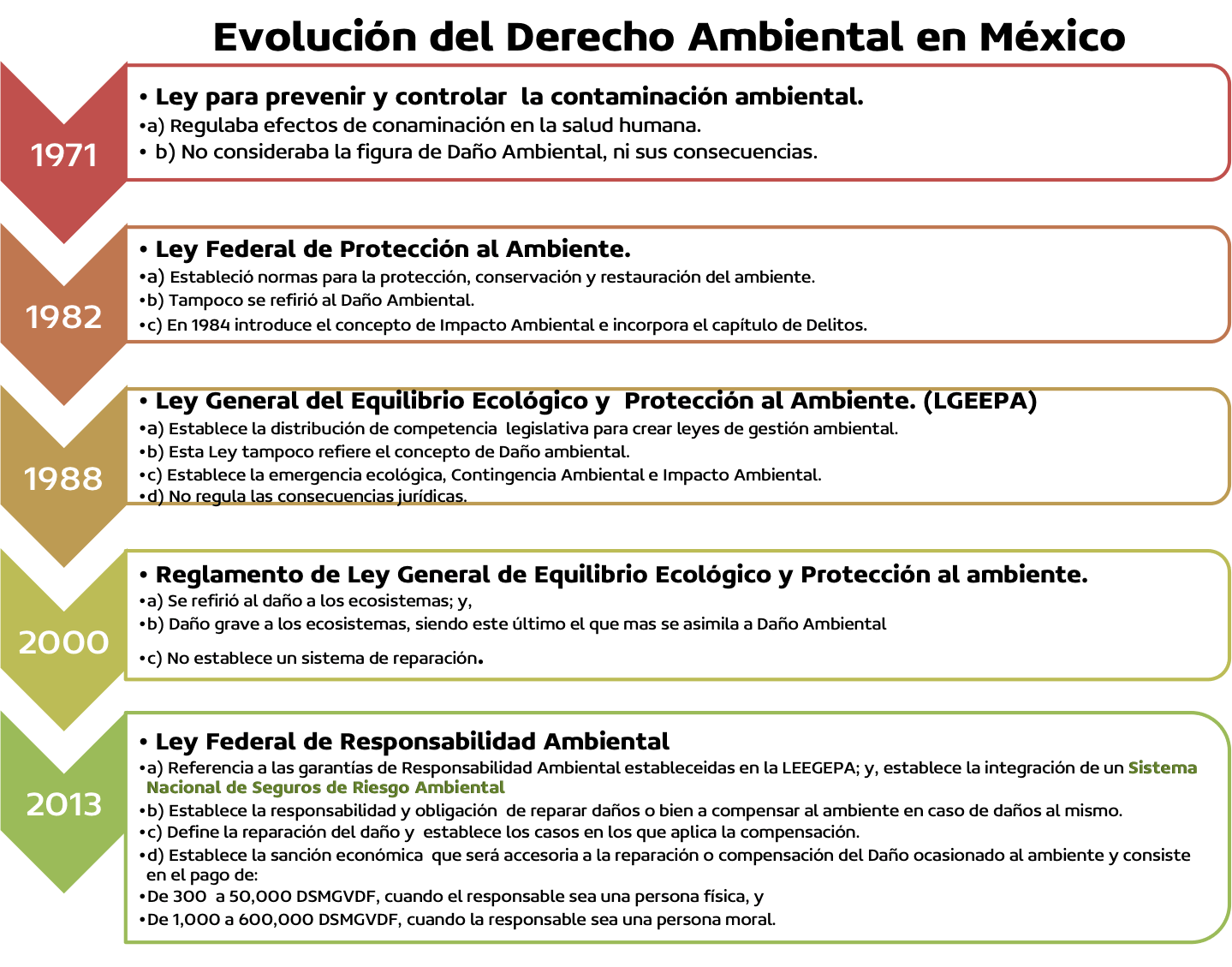

Debido a que las zonas geológicas ricas en petróleo no se encuentran precisamente en medio de las grandes ciudades desarrolladas, sino donde la historia biogeológica del territorio determina, en 2013 México creó Ley Federal de Responsabilidad Ambiental que establece la responsabilidad y obligación de reparar daño o bien compensar al ambiente. Dicha ley impone sanciones económicas con el fin de reparar o compensar el daño que van de 300 a 50,000 días de salario mínimo, cuando el responsable sea una persona física y de 1,000 a 600,000 días de salario mínimo cuando el responsable sea una persona moral.

Si bien se trata de una tendencia mundial, el mercado asegurador mexicano tuvo que adaptar sus coberturas con base a las nuevas regulaciones derivadas de la nueva ley. Es así como el Seguro de Responsabilidad Civil por daños ambientales, recobra importancia ya que su principal finalidad es prevenir una eventual insolvencia consecuencia del costo de reparación por los daños al medio ambiente.

En NRGI Broker tenemos un amplio conocimiento del Seguro de Responsabilidad Civil por Daños Ambientales. Contamos con un plan personalizado de acuerdo a sus necesidades.

{kind=link}